AI+安全

AI+安全 數據安全

數據安全 數據基礎設施

數據基礎設施 態勢感知

態勢感知 云安全

云安全 基礎安全

基礎安全 終端安全

終端安全 商用密碼

商用密碼 軟件供應鏈安全

軟件供應鏈安全 網絡空間靶場

網絡空間靶場 工業互聯網安全

工業互聯網安全 物聯網安全

物聯網安全

安全托管服務

安全托管服務 運營管理服務

運營管理服務

一文講透公共數據授權運營(內含多個案例分享)

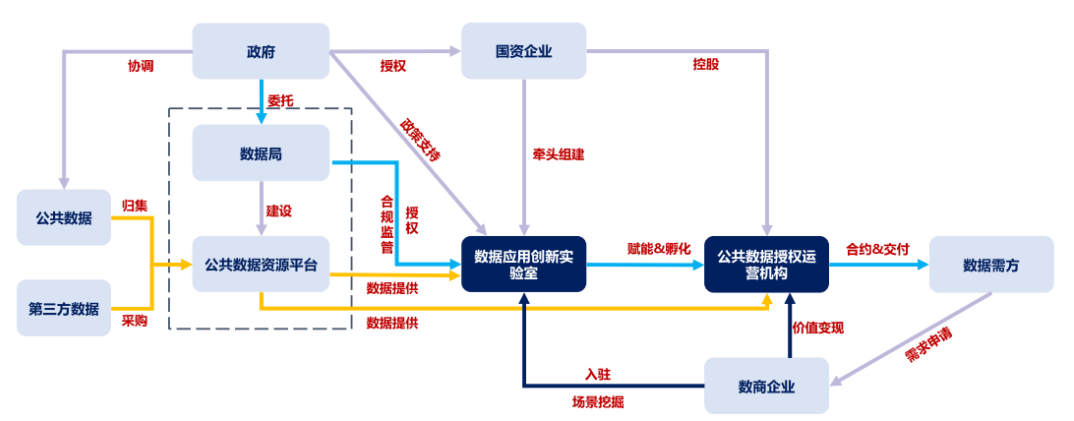

公共數據授權運營是指政府將公共數據資源授權給特定的機構或企業進行開發利用,以實現數據價值最大化的數據流通與管理模式。這一模式旨在打破數據壁壘,促進數據的共享與開放,推動數據要素的市場化運營。

長期以來,公共數據資源面臨供給質量不高、數量不足的問題、公共數據供給不足、市場化程度不高、數據安全和隱私保護、政府數據提供積極性不高、公共數據和個人信息界限不清晰以及缺乏統一標準和規范等多個痛點問題,這嚴重阻礙了數據要素價值的釋放。

另外,在數據開放和共享的過程中,如何保障數據安全和隱私保護也是一個重要的挑戰。

截止2023年12月,國內多個省、市、區都已經開展公共數據授權運營的相關實踐探索并在制度構建上進行了有益嘗試。但公共數據授權運營還是一個全新的事物,在法學理論和具體實踐以及制度構建上仍有一些模糊地帶。

該類探索仍是在公共數據的權益配置基礎性制度缺失,權益客體范圍邊界不清、權益內容不明,公共數據授權運營的具體制度設計仍不完善的狀態下展開的,導致了實踐中公共數據授權運營各參與主體缺乏有效的激勵機制,制約著公共數據深化利用和數據要素市場的培育,也成為各地方開展公共數據授權運營亟須破解的核心問題。

公共數據授權運營是對公共數據開放的補充,公共數據開放側重于公眾的“知”,而公共數據運營則側重于公眾對數據的“用”。公共數據開放是無償的,但公共數據運營是有償的,“有條件開放的公共數據”是授權運營的價值所在。

對公共數據的管理需要持續的經濟投入予以支撐,允許公共數據管理機構對公共數據進行增值性利用有助于為公共數據的可持續供給提供必要支持,是以營利反哺公益的重要機制。

在傳統的公共數據管理使用的機制中,公共數據利用生態相對封閉,公共數據管理機構既是公共數據的管理者,同時也是公共數據的主要利用者。

公共數據授權運營在此基礎上引入市場主體的參與,授權市場主體對公共數據的價值進行挖掘利用等運營行為并對產生的經濟收益進行分配,這無疑成為公共數據市場化運營的正向激勵。

考察現有實踐,公共數據授權運營制度設計基本上是按照“行政許可+運營授權”的模式進行,這種做法問題也是很明顯的,一是體現在立法上就是對“授權”的具體內容尤其是處理目的難以窮盡和規范。公共數據開放利用的法律秩序不僅包括數據開放秩序,也包括數據利用過程中的數據安全、個人隱私保護,“授權”內容一旦無法具體或只是簡單的概括性授權,會導致數據處理的“告知—同意”原則和“目的限定”原則難以得到落實,數據主體的權利救濟也難以實現。二是收費定價尚未納入到行政收費法制框架下,數據的收費定價、收費程序等尚不完善。

?公共數據授權運營方案

基于上述背景,公共數據授權運營思路總結為“政府主導、市場運營、企業參與”的特點,明確運營目標和定位,建立數據共享與開放機制,引入市場參與機制。

國企作為控股方,應充分發揮其公共服務和政策引導的作用,確保公共數據的授權運營服務于社會公共利益。同時,結合市場參與的需求和特點,將公共數據轉化為有價值的資源,推動數據要素市場的繁榮發展。

在公共數據授權運營場景中,政府或相關機構可以向公眾提供公共數據,并授權其在一定條件和限制下使用、共享和加工這些數據。在確保公共數據安全與隱私要求的前提下,社會各界能更容易地獲取和使用這些公共數據,從而提高公共信息的透明度和可用性。

這不僅可以通過增加公共數據再利用和再開發的效率提升公共管理服務的效率和質量,還有助于推動社會各界對公共數據的深度挖掘和應用,進一步釋放數據的價值,提升公共管理和服務的效率和質量。決策部門可以根據數據分析結果進行針對性決策和服務,更準確地把握市場需求和社會發展趨勢,制定更科學合理的政策。

?

例如,統計局可以通過公共數據授權運營,融合稅務局企業營收數據,實現對準“四上企業”的深度挖掘。“四上企業”是指達到一定規模、資質或限額的法人單位,包括規模以上工業企業、有資質的建筑業和全部房地產開發經營業、限額以上批發零售業和住宿餐飲業、規模以上服務業法人單位。通過對稅務局掌握的企業營收數據分析,能夠更全面地了解這些企業的發展狀況和市場需求,快速完成“四上企業”挖掘工作,提升公共管理和服務的效率與質量,推動社會的持續健康發展,推動數字經濟的發展。通過數據交易、數據服務等方式,政府可以實現數據的價值變現,增加財政收入。同時,數據的流通和共享也有助于激發市場主體的創新活力,推動數字經濟的快速發展。例如,在金融機構的貸前、貸中、貸后管理中,通過引入公共數據,可以構建覆蓋客戶貸款業務全周期全流程的新型管理服務體系,有效提高貸款授信服務的覆蓋面和精準度。

?

某市基于隱私計算公共數據授權運營實現了“政企”數據融合計算的“內循環”,賦能銀行實現了惠民信用貸產品。公共數據包括社保繳納基礎信息、失業保險、養老保險等維度的數據信息,這些數據能夠反映借款人的信用狀況和還款能力,為銀行提供更加全面的信用評估依據。依托基于隱私計算公共數據授權運營平臺,在保障數據安全和隱私的前提下,將銀行與公共數據進行安全融合挖掘分析,從而得出有價值的信用評估結果,構建惠民貸產品。該產品針對市民群體,可以提供更高額度、更長期限、更低利率的信貸服務,滿足他們在日常生活、教育、醫療等方面的消費需求。客戶可以通過手機銀行、網上銀行等渠道進行申請和操作,實現快速審批和放款。

?

該案例場景的落地為公共數據與社會數據、企業數據實現數據共享、融合計算提供了先行示范作用,本次智慧應用場景,通過促進政務數據要素共享融合,提升政府單位行政效能,推動政府運行協同高效,不斷提升政府運行數字化水平和服務水平,為進一步深化數字政府改革建設提供了新的思路,值得持續探索和推廣借鑒。同時,為政務數據安全開放利用及后續授權運營提供了和行之有效的經驗,推動了政府數據、社會數據及行業數據進行跨界融合和共享開發,促進數字經濟發展,為全國數字經濟高質量發展貢獻“數字政府樣板”。

以上內容節選自《數據安全與隱私計算?》(第2版)